Il più grande tesoro d'Italia non è nascosto in qualche bunker sotterraneo, protetto in un caveau super sorvegliato in una località segreta. La maggiore ricchezza del nostro Paese vale una cifra stratosferica: 6579 miliardi di euro. Quaranta volte

il valore dell’oro custodito a Fort Knox, oltre tre volte l’intero prodotto interno lordo italiano, dieci volte

l’intera capitalizzazione di tutte le imprese italiane quotate alla Borsa di Milano. Il bene più prezioso del Paese è anche quello più visibile in qualsiasi angolo della penisola, diffuso lungo tutto il territorio: sono le abitazioni degli italiani. Tanto valgono,

secondo l’Agenzia delle Entrate e il Dipartimento delle Finanze, tutti gli immobili residenziali dei nostri cittadini. Eppure questo tesoro negli ultimi anni è stretto da una doppia morsa letale che rischia di ridimensionarne il proprio valore. Da un lato il calo dei prezzi, dall’altro l’aumento delle tasse. E il conto lo pagano le famiglie.

L’ultima brutta notizia

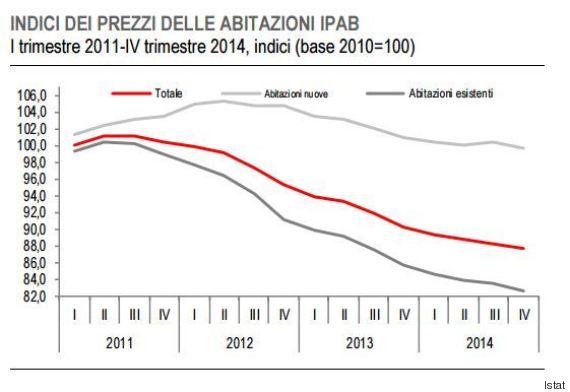

è arrivata venerdì mattina dall’Istat. L’indice medio dei prezzi nel quarto trimestre del 2014 ha registrato una flessione del 2,9% rispetto al trimestre precedente. Ma è guardando un intervallo più lungo che si capisce meglio la portata della crisi che sta colpendo il settore immobiliare. Un grafico pubblicato nell’ultimo bollettino pubblicato dall’Istat è la raffigurazione più chiara di cosa è accaduto negli ultimi anni. Una curva grigia indica la caduta verticale dei prezzi delle case. Preso come dato 100 nell’anno base 2010, a fine 2014 l’indice medio per le abitazioni esistenti ha toccato quota 82,9. Significa, per fare un esempio, che chi cinque anni fa ha investito i propri risparmi magari comprando un piccolo appartamento a 200 mila euro, se oggi lo volesse rivendere si dovrebbe aspettare di cederlo a poco più di 160 mila.

Difficile dire se il trend sia destinato ad arrestarsi, ma i segnali arrivati nei mesi scorsi ancora non consentono di essere ottimisti.

Secondo uno studio di Nomisma i prezzi continueranno a calare ancora fino al 2016 e cominceranno a riprendersi soltanto nel 2017 sulla scia dell’attuale contesto deflazionistico che le iniziative di politica monetaria della Bce sperano di potere spazzare via. Gli italiani che saranno costretti a vedere in questo biennio saranno perciò quelli maggiormente penalizzati dalla crisi nel mattone.

L’altro lato della medaglia è ovviamente rappresentato dalla buona “finestra” per gli acquisti data dai prezzi molto bassi

e dalle prospettive migliorate per quanto riguarda l’erogazione del credito, anch’esse figlie delle ultime iniziative dell’Eurotower. Chiusa la parentesi buia del treinnio 2011-2013, gli ultimi dati Istat mostrano come il mercato dei finanziamenti per l'acquisto di case abbia cominicato a rianimarsi già lo scorso anno, tornando ai livelli pre-crisi. Sempre Nomisma stima un aumento del 30% del numero di erogazioni di mutui nel 2015. Anche per questo l’istituto bolognese vede la ripresa in atto delle compravendite che nel 2015 aumenteranno di 50.000 unità abitative in Italia, per un totale di 468.000 transazioni. Per il biennio 2016-2017 le compravendite dovrebbero superare la soglia delle 500.000, un numero comunque ben distante da quelli del periodo 2004-2007 quando le transazioni annue si attestavano oltre le 800.000 unità.

Ma se le buone notizie sul fronte dei prezzi dovranno attendere, nella migliore delle ipotesi, almeno un anno, sugli italiani si sta abbattendo da tempo una vera e propria batosta sul fronte delle tasse. La telenovola Imu-sì, Imu-no, Tasi, Iuc e via di nuovi acronomi, alla fine del 2014 –

malgrado le ripetute smentite preventive del governo – ha riconsegnato agli italiani un conto salato tanto quanto l’

annus horribilis delle tasse sulla casa, quando l’allora premier Monti aveva reintrodotto l’imposta sulla prima casa che Silvio Berlusconi aveva voluto abolire.

A nulla è servita la girandola di sigle. Gli ultimi dati del ministero dell'Economia parlano chiaro. Gettito totale Imu+ Tasi del 2014: 23,9 miliardi. Gettito della sola Imu del 2012: 23,8 miliardi. C’è di peggio,

secondo un’indagine condotta dal centro studi Impresa Lavoro il peso complessivo delle tasse sul mattone, includendo tutte le imposte dirette e indirette, nel 2014 avrebbe sfiorato la cifra record dei 50 miliardi di euro, un balzo di quasi il 30% rispetto ai 38,5 miliardi del 2010.

E come se non bastasse all'orizzonte c'è una vera e propria rivoluzione per il settore immobiliare, con la riforma del catasto incaricata di aggiornare i valori (in alcuni casi datati e quasi irrealistici) delle rendite catastali che costituiscono la base imponibile per il prelievo fiscale. La legge delega prevede che tutto ciò avvenga a gettito invariato, e quindi senza ulteriori rincari per i cittadini, ma Confedilizia da tempo

mette in guardia sul rischio di nuovi aumenti. L'Agefis, l'associazione dei geometrio fiscalisti,

ha fatto già una prima stima dei possibili rialzi delle nuove rendite in alcune città. Ecco alcuni esempi: Salerno (+ 178%), Bolzano (+176%), Parma (169%) e Napoli (+150%).

C’è un motivo se il tema della casa scalda il cuore degli italiani e dei suoi politici. Il 76,6% delle famiglie – mostra

l’ultimo rapporto “Gli immobili in Italia” redatto da Dipartimento delle Finanze e Agenzia delle Entrate – risiede in una casa di proprietà. Il nostro Paese

registra uno dei tassi più alti d’Europa confrontato ad esempio con Francia (64,3%) e Germania (52,6%). Semplificando: molti proprietari, molte tasse.

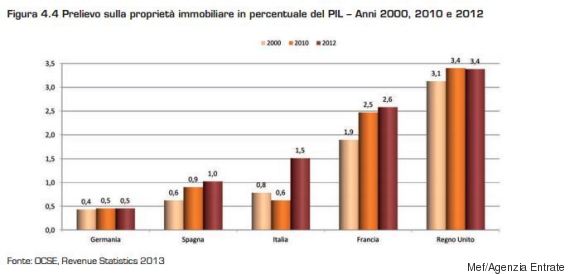

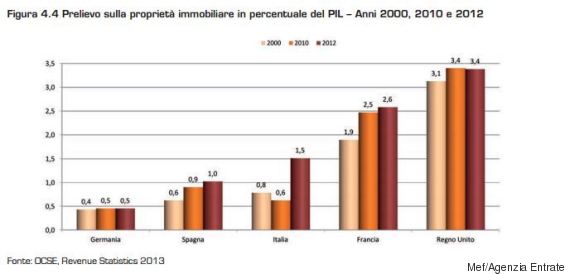

A prima vista la condizione del nostro Paese non sembra delle più favorevoli ma è sempre questione di prospettive. A confronto con gli stessi Paesi di cui sopra, il peso delle tasse sulla casa si riequilibria e in alcuni casi persino si capovolge. In Italia- mostrano i dati dell’Agenzia delle Entrate - il peso del prelievo sulla proprietà immobiliare nel 2012 valeva l’1,5% del Pil. In Francia, con meno proprietari di casa, il 2,6%, nel regno Unito persino il 3,4%. Ancora più interessante il dato se si considera non in funzione del prodotto interno lordo ma rispetto al totale delle imposte. In altre parole: quanto pesano le tasse sulla casa sull’insieme di quelle da pagare. Per noi, un “misero” 3,4% contro un ben più sostanzioso 11,8% che grava sui cittadini britannici. Alle prese però, va detto, con una pressione fiscale più bassa della nostra. Al netto di tutte le valutazioni, almeno una buona notizia c’è. I più tartassati d’Europa sul fronte delle imposte sulla casa non siamo noi.